経済的インセンティブ

No.4 日本のエネルギー税制と道路特定財源

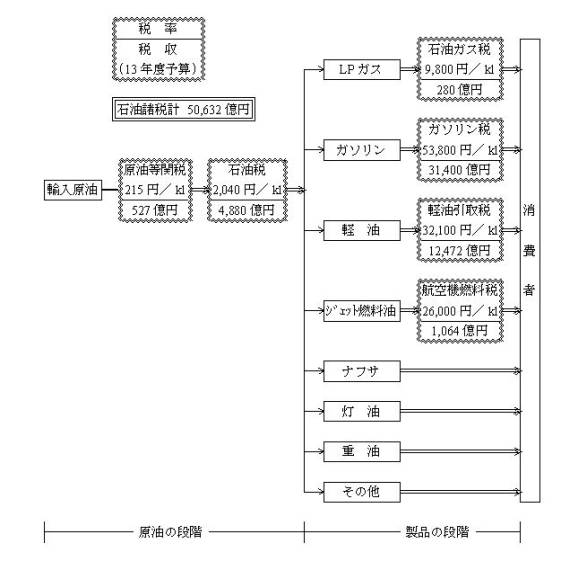

いまのガソリンの値段は90円前後ですが、そのうちどのくらいが税金でしょうか。輸入の段階で原油等関税、石油税がかかり、製品の段階でガソリンに対しては1㍑あたり53.8円のガソリン税(揮発油税と地方道路税)、そして最終段階ではこれらの税金も含めて消費税が課税されています。税金に税金がかかるTax on Taxと呼ばれるものです。図に示すと以下の通りです。

<わが国の既存エネルギー関連諸税の概要>

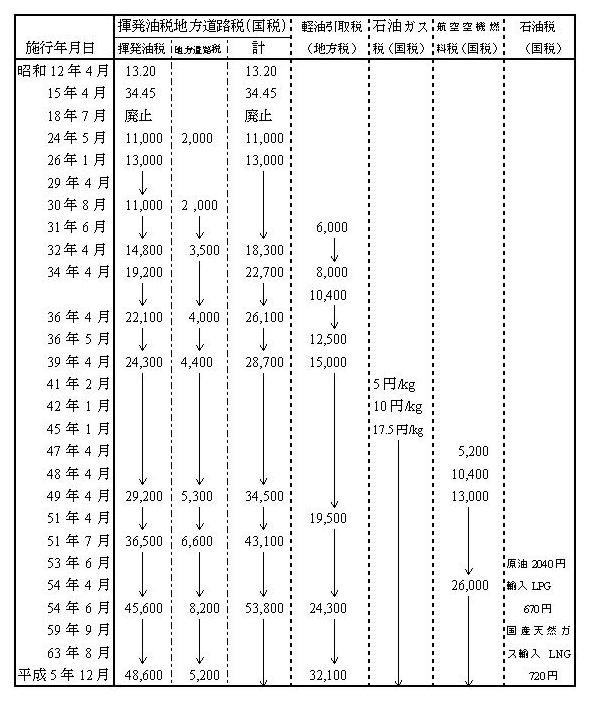

最初からこんなに高かったわけではなく、以下の表に示すように暫定的に引き上げられたまま、道路特定財源となって硬直化しています。道路特定財源は図に示すような複雑な流れを経て、ひたすら土木工事財源へと流れています。

<石油消費税率の推移「石油税制便覧」より>

その道路特定財源は小泉政権が見直しを提唱していますが、テイコー勢力が強そうなので、まず一般財源化がいわれています。公共投資関係費は2001年度予算の10%減の原則通り減らすと、3000億円程度余る見込みで自動車重量税からその分を一般財源として使う予定だそうです。法改正が必要でない分についてだけ一部見直しってことです。

日本のエネルギー税制はガソリンに偏りすぎです。炭素換算では1トンあたりすでに7万円相当の炭素税が課税されているのと同じです。一方で炭素排出量のもっとも多い石炭は保護産業となって税金どころか、原油等関税を財源とする特別会計からの補助金・交付金を支給する保護策がとられてきました。でも、国内の炭坑は全て閉鎖となり、石炭は石炭火力発電所の燃料として輸入されている分に限られてきました。

石油関連諸税を見直し、石炭も課税対象とするように改編してから炭素税を賦課すべきでしょう。