EU諸国等における地球温暖化問題に対する税制面の取り組み

経済的インセンティブ

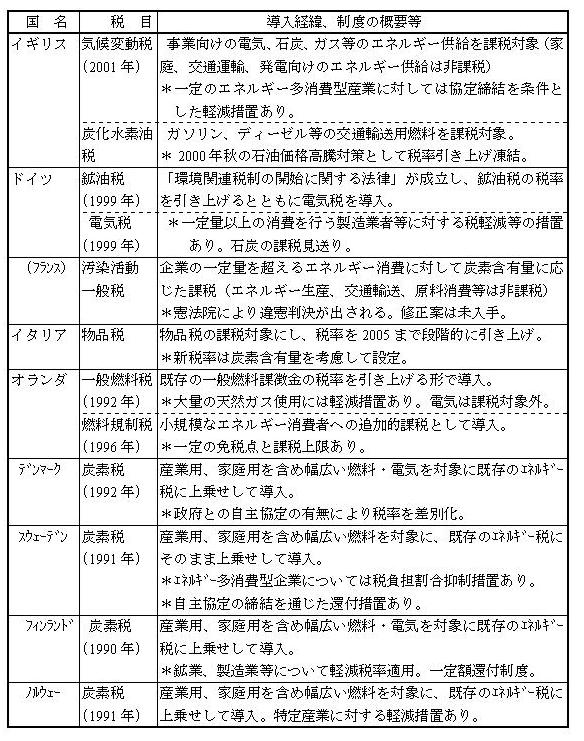

EU諸国等における地球温暖化問題に対する税制面の取り組み

概して低率課税です。そして、エネルギー多消費型産業に対しては減免措置があります。導入に際しては社会保険料の引き下げなど税収中立の立場でいわゆるグッズ減税、バッズ増税を行っています。

イギリスではCO2について90年比20%削減目標を設定し、2001年4月から気候変動税(Climate Change Levy)が導入されましたが、削減目標について気候変動協定を結んだ場合には税の80%を減免する制度を発足させています。2002年4月から国内排出量取引の実施、再生可能エネルギーの10%導入の義務化、再生可能エネルギーの証書取引制度など、文字通りポリシーミックスです。

炭素税の導入は、温暖化対策としてエネルギーシステム構造を長期的に変化させるための手段です。導入自体が目標ではない。イギリスにしてもドイツにしてもスェーデンにしても羨ましいと思うのは「よいと思う政策はとりあえず実行する」ことです。日本の政策はアメリカの顔色を窺いながら最終バスに指一本でつかまっている状態から戦後ずっと抜け出していないように思います。